El 20 de septiembre fueron publicados los primeros datos acerca de lo acontecido en el mercado mundial de cerámica en el año 2023. Como es habitual, la revista Ceramic World Review en su ejemplar nº 158 fue la encargada de avanzar las principales conclusiones que serán publicadas en el informe llevado a cabo por la Asociación Italiana de Fabricantes de Maquinaria para la Cerámica (ACIMAC). Al igual que se hizo en el insight del año pasado, en este se presentan las cifras de producción, consumo y exportación mundial de 2023 y su comparativa con años anteriores.

La producción mundial de baldosas cerámicas continúa experimentando una recesión en 2023

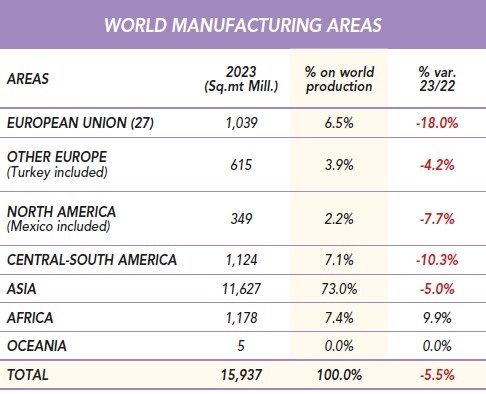

La producción mundial de baldosas cerámicas continúa el descenso comenzado en el 2022, aunque a un ritmo menos severo que el experimentado en el año anterior. En 2023, la producción cayó hasta los 15.973 millones de m2 desde los 16.862 m2 del 2022 (-5,5%).

Por zonas, todas empeoran sus cifras salvo Oceanía, que se mantiene estable con 5 millones de m2 y África, la única que incrementa su producción (y ya van dos años seguidos) con una producción de 1.178 millones de m2 (+9,9%).

La zona que más ha visto mermadas sus cifras ha sido la Unión Europea, la cual ha pasado de producir 1.276 millones a 1.039 millones de m2 (-18%) en solo un año. Completan con una caída considerable la zona de América centro-sur con una disminución de un 10,3% (producción de 1.124 millones de m2) y América del Norte y México, que caen un 7,7% , de los 378 millones de m2 hasta los 349 millones.

Como zonas con una caída más contenida encontramos a Asía, que pasa de 12.188 millones de m2 a 11.627 (-5%) y los países de Europa no pertenecientes a la Unión Europea, cuyos números pasan de 641 millones de m2 hasta los 615 (-4,2%), un déficit contenido, tras ser en 2022 la zona con mayor caída.

Figura 1: Producción de cerámica por continentes. Fuente: Ceramic World Review

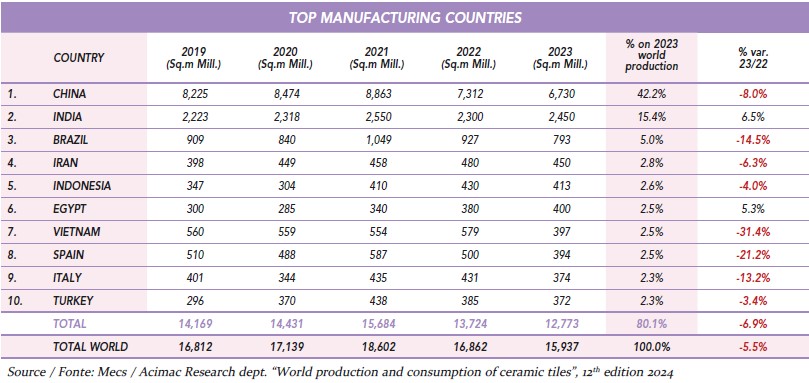

España cae tres posiciones en la tabla de mayores fabricantes mundiales

A pesar de la caída en producción del 5% en Asia, China e India copan el primer y segundo puesto respectivamente como mayores productores de cerámica mundial. China disminuye su producción en un 8% mientras que de India destaca la tendencia positiva a diferencia de lo acontecido en el panorama mundial (mejora de un 6,5%), lo cual le lleva a alcanzar el 15,4% del total de cuota mundial de fabricación, su máximo histórico.

Completan las caídas en producción Brasil con una caída del 14,5%, Indonesia, que escala a la cuarta posición en detrimento de Vietnam, España, que por su parte pasa del quinto al octavo lugar tras experimentar la segunda bajada de producción más severa del Top 10 (descenso de la producción del 21,2%), e Italia, con un retroceso en producción de un 13,2%, lo que le ha llevado a pasar de la séptima a la novena posición.

Figura 2: Top 10 países fabricantes de cerámica. Fuente: Acimac Research dept. “ World production and consumption of ceramic tiles”, 12th edition

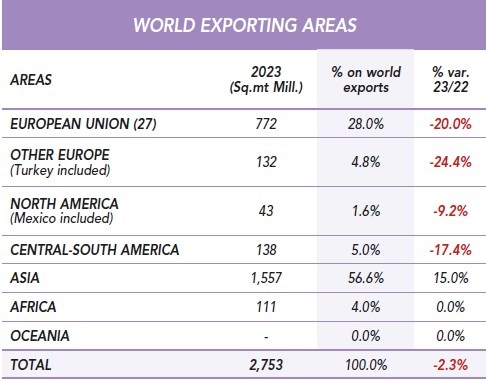

La irrupción de la India sostiene la caída de las exportaciones mundiales de cerámica

En lo referente a las exportaciones, en 2023 ha continuado el descenso comenzado en el año anterior, aunque a un ritmo menos pronunciado, experimentando una caída del 2,3% por el 8,1% de 2022. Son los países asiáticos los que amortiguan la caída de las exportaciones mundiales en 2023 con un incremento de las mismas en un 15%, mientras que en el resto de las zonas el volumen de exportaciones es inferior al del año anterior. Esta situación ha generado que la distancia entre Asia y Europa en volumen de exportaciones se acreciente en el último año, pasando Asia a ostentar el 56,6% en 2023 (48,8% en 2022) en detrimento del resto de continentes, en especial el de los países de la Unión Europa, los cuales han perdido un 6,8% de cuota de mercado en solo un año (actualmente tiene un 28% de cuota).

Cabe destacar de igual modo la caída en las exportaciones del resto de países de Europa, en cuyo caso han sido de un 24,4%. América completa el descenso de las exportaciones con una bajada el 17,4% en América del Sur y Central y un 9,2% en América del Norte. Por lo que respecta a África y Oceanía, no ha habido cambios en las exportaciones en el último año.

Figura 3: Exportaciones de cerámica por continentes Fuente: Ceramic World Review

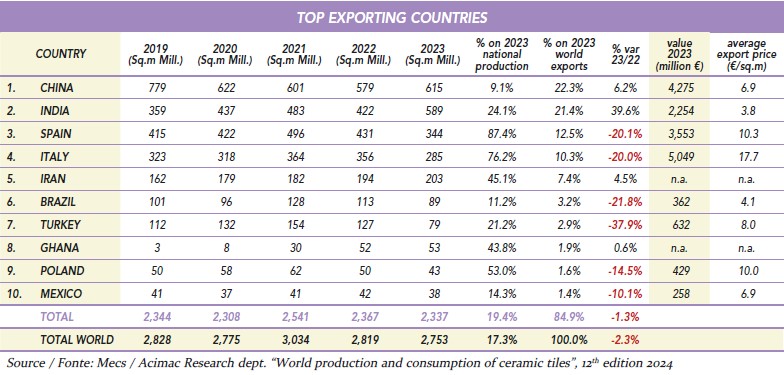

A pesar del descenso generalizado en las exportaciones mundiales, la India incrementa las exportaciones en un 39,6% con respecto a 2022

Como se puede ver en la figura 4, la mayoría de países descienden las exportaciones en más de un 10% respecto a las del año anterior. Sin embargo, destaca la mejora en las exportaciones de los países asiáticos como son China y especialmente India, que incrementa sus cifras en un 39,6% de un año para otro y alcanza el récord histórico del país con 589 millones de m2, 106 millones de m2 más que en 2021, el que hasta este momento era su mejor año. A raíz de este crecimiento de India en el comercio internacional, el país asiático se posiciona como el segundo país exportador en detrimento de España.

La caída de España se sitúa en el 20,1%, similar a la experimentada por Italia que es de un 20%, lo cual deja las exportaciones de ambos países en 344 millones de m2 y 285 millones respectivamente, las peores cifras de los últimos seis años en ambos casos.

Destaca también la caída severa en exportaciones de Turquía, que exporta un 37,9% menos que en el año anterior.

En cuanto a los precios de exportación, la subida en 2023 ha sido más contenida que en el año anterior. Italia continúa a la cabeza de los precios de exportación más elevados con 17,7€ en 2023 (16,8 € en 2022), mientras que Polonia es el país que más subida de precios presenta en 2023 con un precio medio de 10€ (2 € más que en 2022). España por su parte experimenta una ligera subida (10,3 € en 2023 y 10 € en 2022), quedando como países que han bajado precios Brasil (bajada de 20 céntimos hasta los 4,1 € en 2023) e India, que exporta a 3,8 € en 2023 mientras que en 2022 los precios eran más caros (4,2 € m2).

Figura 4: Top 10 países exportadores de cerámica Fuente: Acimac Research dept. “ World production and consumption of ceramic tiles”, 12th edition

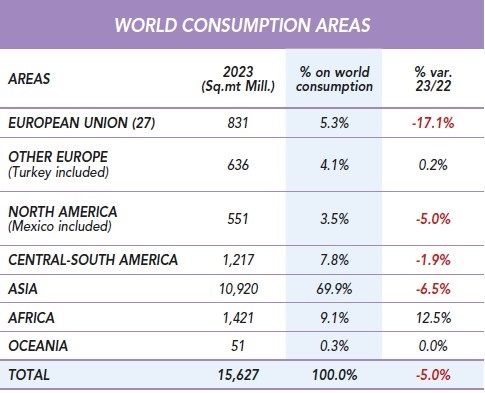

La caída en el consumo en Europa, donde van más del 60% de las exportaciones españolas, es sustancialmente más notoria que en otras zonas

En cuanto al consumo mundial, en 2023 las cifras empeoraron un 5% respecto a 2022, lo que sitúa el consumo en 15.627 millones de m2. Destaca negativamente la Unión Europea, la zona que más ha frenado su consumo en el último año, con una caída del 17,1% lo que sitúa su consumo en 831 millones de m2. El resto de las zonas (a excepción de África) también ha frenado el consumo aunque en menor medida, con valores que no superan el 7% con respecto al 2022. Los países asiáticos son los segundos que más han contenido el consumo (-6,5%) seguidos de América del Norte y México (-5%). Los países de América central y Sudamérica son de los que menos caída han tenido (-1.9%) pese a ser la segunda zona donde mayor caída en la producción ha habido. Las únicas zonas donde la demanda no se ha resentido son Oceanía (sin cambios en el consumo respecto a 2022), los países no pertenecientes a la Unión Europea (+0,2%) y África (+12,5%).

Figura 5: Consumo de cerámica por continentes Fuente: Ceramic World Review

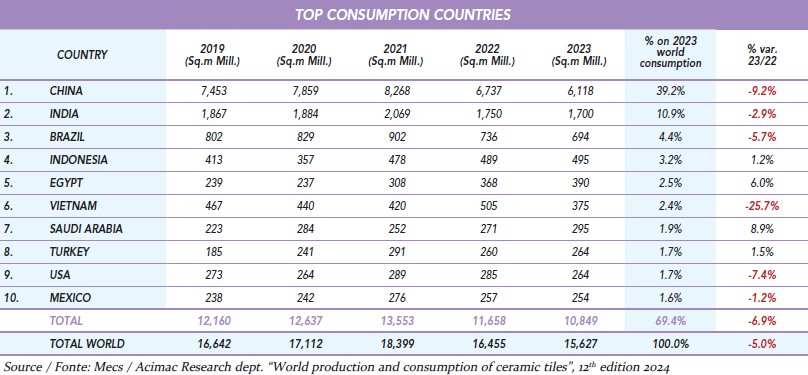

En cuanto al consumo por país, tal y como se puede ver en la figura 6 destacan Indonesia, Arabia Saudí y Egipto como países que llevan más de tres años aumentando su consumo de cerámica.

China e India continúan a la cabeza del consumo de cerámica, aunque en este caso presentan descensos en el consumo de entre un 3% y un 10%. Estados Unidos, mercado importante para Tile of Spain y que experimentó poca variación en su consumo en 2022 (disminuyó su consumo en un 1,4% en 2022 con respecto a 2021) presenta una bajada más drástica en 2023 (-7,4%). Por otra parte, Vietnam, que sorprendió el año anterior con un aumento de consumo de un 20,2%, presenta una fuerte caída en este 2023 de un 25,7%.

Figura 6: Top 10 países consumidores de cerámica Fuente: Acimac Research dept. “ World production and consumption of ceramic tiles”, 12th edition

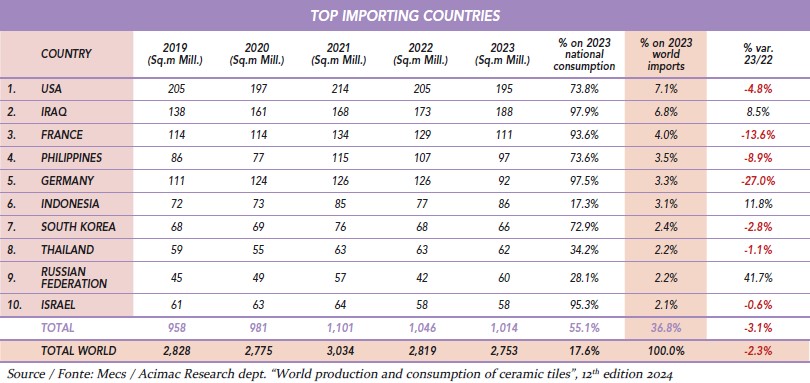

Los principales mercados de Tile of Spain importan menos que hace un año

Como comentado anteriormente, las importaciones han descendido un 2,3% en 2023. El descenso más acusado del Top 10 lo presenta Alemania, octavo país más importante por volumen para la cerámica española, que cae un 27% con respecto al año anterior, en el que apenas bajó sus importaciones. Francia, principal destino de las exportaciones españolas es siguiente país que más ha frenado las importaciones con un 13,6% de descenso.

Estados Unidos, el segundo país más importante para el azulejo español prolonga la caída en las importaciones del 4,8% que presentó en 2022.

Este 2023 sale del Top 10 el Reino Unido en favor de Rusia, uno de los pocos países que ha aumentado sus importaciones, en este caso en gran medida (ha importado un 41,7% más en 2023)

Figura 7: Top 10 países importadores de cerámica Fuente: Acimac Research dept. “ World production and consumption of ceramic tiles”, 12th edition

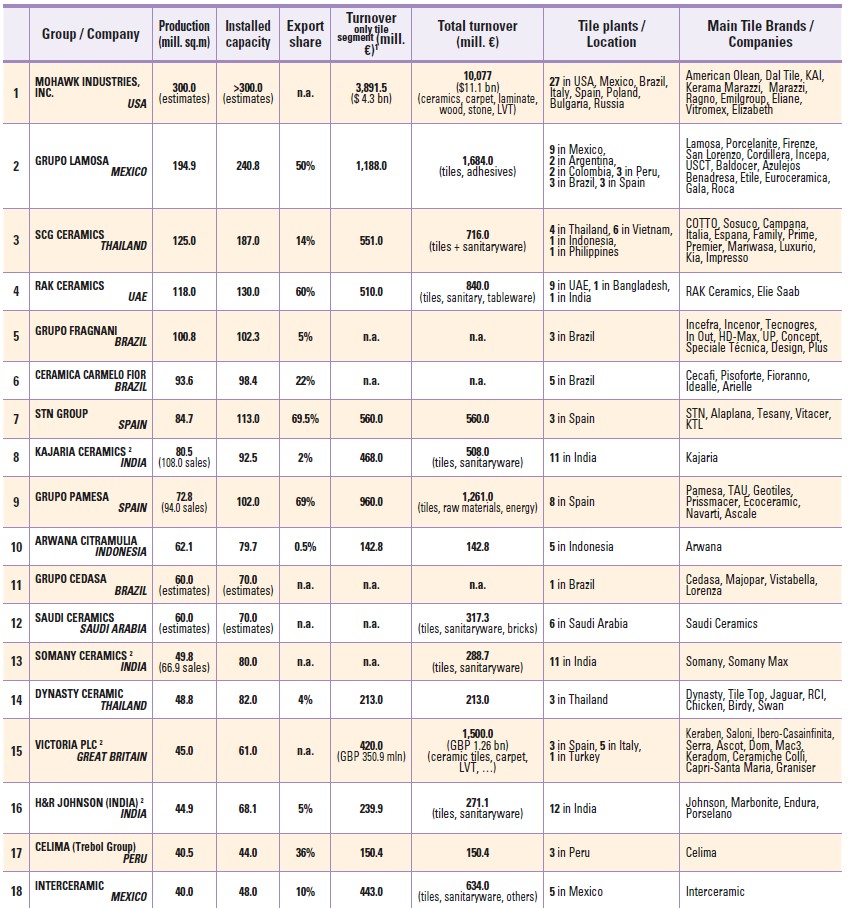

Grupo Pamesa y STN continúan en el Top 10 de los grupos industriales con mayor capacidad de producción del mundo

En cuanto a la producción de los grandes grupos mundiales, Grupo Mohawk y Grupo Lamosa continúan liderando el ranking. De acuerdo a los datos facilitados por Ceramic World Review, Mohawk Industries no ha visto modificada su producción, mientras que el Grupo Lamosa ha fabricado 25 millones de m2 menos que en 2022.

STN se mantiene en séptima posición con una variación en negativo de su producción de un millón de metros cuadrados. Pamesa es el grupo español que más ha alterado su producción en el último año, pasando a producir 72,9 millones de m2 en 2023, 28 millones menos que en 2022 lo cual le ha relegado a la novena posición del ranking cuando el año anterior ocupaba la quinta plaza.

Por lo que respecta al Grupo Victoria, propietaria de marcas como Keraben y Saloni, el descenso ha sido de 8,8 millones de m2 lo cual ha hecho pasar al grupo del decimocuarto puesto al decimoquinto. A destacar Grupo Halcón, el cual estaba en la posición 23 del ránking en 2022 y se queda fuera de este listado en la edición de 2023.

Figura 8: Top grupos empresariales fabricantes de cerámica Fuente: Acimac Research dept. “ World production and consumption of ceramic tiles”, 12th edition

Unidad de Inteligencia Competitiva del ITC-AICE