El hidrógeno es un vector energético (esto es, que puede utilizarse para almacenar, transportar y transformar energía) con un papel esencial para lograr la descarbonización de nuestro sistema energético y, de esta manera, poder cumplir los objetivos climáticos del Acuerdo de París y así detener el avance del cambio climático. Una profunda transformación del panorama energético global que permita limitar el aumento de la temperatura global por debajo de 2 °C y disminuir las emisiones netas de CO2 hasta un valor ideal de cero en 2050 (Agencia Internacional de las Energías Renovables, IRENA, 2021). En este contexto, el hidrógeno representa una potente alternativa para descarbonizar aquellos sectores difíciles de electrificar, como la industria pesada y el transporte de larga distancia. Sin embargo, para poder consolidarse en ese papel, primero se debe garantizar que la producción de hidrógeno esté libre de emisiones de CO2.

En este sentido, alrededor de un 96% del hidrógeno producido mundialmente se obtiene a partir de combustibles fósiles, concretamente, mediante el reformado de metano por vapor de agua (SMR), en el que se emplea gas natural para así producir hidrógeno. En el proceso, se utiliza calor y presión para convertir el metano del gas natural en hidrógeno y dióxido de carbono. El hidrógeno así generado suele denominarse hidrógeno gris, en contraste con el hidrógeno marrón que se obtiene de la gasificación del carbón. No obstante, el hidrógeno producido por esta técnica emite nueve toneladas métricas de CO2 por cada tonelada métrica de hidrógeno producida, sin tener en cuenta las emisiones de metano no consumido (Howarth y Jacobson, 2021).

Por consiguiente, la adopción del hidrógeno como herramienta de descarbonización de nuestro sistema energético requiere de alternativas en cuanto a sus procesos de obtención que no vayan en detrimento del antes mencionado objetivo de cero emisiones netas en 2050. A este respecto surge el denominado hidrógeno azul, obtenido igualmente a partir del reformado del metano con vapor de agua, pero incorporando técnicas de captura del CO2 generado. Sin embargo, las emisiones totales de CO2 equivalente generadas durante la producción de hidrógeno azul son sólo un 9%-12% menos que para la producción de hidrógeno gris. Y no solo esto, sino que además, las emisiones fugitivas de metano del hidrógeno azul son mayores que las del hidrógeno gris, debido a un mayor uso del gas natural para alimentar la captura de carbono.

En este particular contexto, el hidrógeno electrolítico (esto es el que se obtiene a partir de la electrolisis del agua mediante la aplicación de una corriente eléctrica externa) producido con electricidad procedente de energías renovables o hidrógeno verde, se postula como la tecnología de producción de hidrógeno más sostenible. Así, el hidrógeno verde permite un acoplamiento con el sector eléctrico, proporcionando una flexibilidad adicional para integrar la energía renovable con generación variable y proporcionando una alternativa para el almacenamiento estacional de energía y la provisión de capacidad adecuada. No obstante, al menos hasta la fecha, el hidrógeno verde no resulta competitivo en cuanto a costes comparado con el hidrógeno gris, una situación con visos de cambiar si tenemos en cuenta la disminución progresiva en el coste de las energías renovables y los recientes avances tecnológicos en materia de electrolizadores. Por lo tanto, con la innovación tecnológica para mejorar el rendimiento de los procesos de obtención de hidrógeno, el despliegue de economías de escala, las plantas de electrolizadores más grandes y la ya mencionada disminución continua del coste de la energía renovable, que es el principal factor de coste, se espera que el hidrógeno verde alcance la paridad de costes con el hidrógeno derivado de fuentes fósiles durante la próxima década.

A igual que el gas natural, el hidrógeno puede almacenarse durante mucho tiempo y transportarse a distancias considerables a través de tuberías o empleando distintos portadores, como líquidos orgánicos (LOHC, del inglés liquid organic hydrogen carriers) o amoníaco, o bien transportarse como hidrógeno licuado. A modo de ejemplo, por cada tonelada de amoniaco se pueden transportar unos 175 kilogramos de hidrógeno, lo que lo convierte en un excelente portador. Más aún, si consideramos que ya existe una infraestructura de almacenamiento, transporte y distribución de amoniaco que podría ser empleada desde ya. Con respecto a esto, hay dos parámetros principales que definen el coste de transporte: el tamaño de la instalación de producción y la distancia de transporte. El tamaño define las economías de escala, y cuanto mayor sea el tamaño de la instalación de producción, menor será el coste específico. El mayor beneficio disponible se consigue con tamaños de proyecto de 0.4, 0.4 y 0.95 Mt H2/año para LOHC, amoníaco e hidrógeno líquido, respectivamente. Para poner estos valores en perspectiva, 1 Mt H2/año equivaldría a un electrolizador de 10 GW que funcionara aproximadamente el 60% del año, o al consumo de hidrógeno de cinco plantas comerciales de fabricación de amoníaco. Estos tamaños se traducen en una reducción de costes de hasta el 80% en comparación con los proyectos piloto actuales (IRENA, 2022).

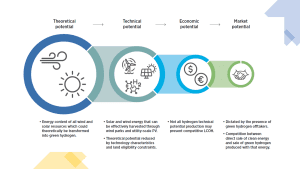

En los análisis prospectivos para el hidrógeno verde suelen combinarse diferentes tipos de potenciales: teóricos, técnicos, económicos y de mercado. De esta manera, se parte de un potencial teórico de partida que se va reduciendo progresivamente al incorporar restricciones técnicas, económicas o cuestiones de mercado (Figura 1). El potencial teórico hace referencia al contenido energético de todos los recursos eólicos y solares de una región que teóricamente podrían transformarse en hidrógeno verde (McKenna et al., 2022). Por su parte, el potencial técnico tiene en cuenta aspectos tecnológicos y se define como el contenido energético del hidrógeno que puede producirse realmente mediante electrólisis alimentada por energías renovables. Depende, en primer lugar, de las eficiencias de las tecnologías de generación de energía, puesto que sólo una parte de la energía explotable se transforma en energía aprovechable. Esto es, la electricidad que puede generarse de forma efectiva a través de parques eólicos y fotovoltaicos a escala comercial. En segundo lugar, depende de la eficiencia del electrolizador, ya que sólo una parte de esta energía aprovechable se transforma en hidrógeno. Cabe mencionar que, la inadecuación técnica y/o reglamentaria de los terrenos para albergar estos sistemas contribuye además a la disminución del potencial técnico con respecto al teórico.

Figura 1. Diferentes vertientes del análisis del potencial del hidrógeno verde (IRENA, 2022)

Por otro lado, el potencial económico surge cuando se plantea el coste del hidrógeno producido, concretamente el coste nivelado del hidrógeno o LCOH (del inglés levelised cost of hydrogen), un concepto esencial para incorporar la rentabilidad en los análisis. En este sentido, pese a que en ocasiones el potencial técnico es alto, el hidrógeno generado no se obtiene a un coste lo suficientemente competitivo. El LCOH viene dado por la relación entre el coste total del sistema (inversiones de capital o CAPEX y los gastos operativos) y la producción total de hidrógeno. Esta última cantidad depende directamente de la calidad de los recursos energéticos renovables y del coste y rendimiento del electrolizador. Para ser económicamente atractivo, el hidrógeno verde debe tener unos costes compatibles con aquellos que los potenciales compradores estén dispuestos a pagar. Finalmente, el potencial del hidrógeno verde se reduce, todavía más, cuando entran en juego cuestiones de mercado. Así, por ejemplo, puede ocurrir que resulte más económico vender la energía renovable generada directamente a la red nacional, en lugar de dedicarla por completo a la producción de hidrógeno, con lo que se reduce el potencial de partida notablemente.

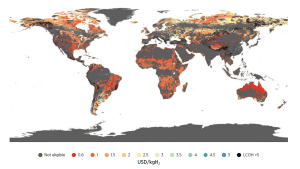

El último informe publicado por IRENA explora la evolución global de los costes del hidrógeno verde hacia 2030 y 2050. Para ello, se utiliza un enfoque geoespacial, ya que los recursos renovables dependen en gran medida de la ubicación. Con esto, el mundo queda dividido en píxeles de aproximadamente 1 kilómetro cuadrado (km2), y se determina la configuración óptima entre las tecnologías de generación renovable (solar fotovoltaica, eólica terrestre y eólica marina) y los electrolizadores disponibles para lograr el menor coste de producción. El coste se basa en el supuesto de plantas no dependientes de red (off-grid) y se refiere únicamente a la producción sin contabilizar el transporte. De esta manera, el potencial para un país o región concretos se basa en el terreno disponible, para el que se aplican diversas zonas de exclusión, como zonas protegidas, bosques, humedales, centros urbanos, pendientes y escasez de agua, entre otras. Esto permite estimar tanto el coste de producción como el potencial de hidrógeno verde para cada región (Figura 2).

Figura 2. Distribución global de los costes del hidrógeno verde en 2050. Los valores de LCOH se expresan en USD/kg H2, cuya equivalencia en euros es 1USD = 0.93€ (IRENA, 2022).

Los costes de producción dependen directamente del coste de la energía renovable así como del electrolizador y de los costes de capital (WACC, del inglés weighted average cost of capital). Pues bien, se espera que los costes de la tecnología disminuyan drásticamente debido a la innovación, las economías de escala y la optimización de la cadena de suministro. En este futuro, la producción de hidrógeno verde podría alcanzar niveles de casi 0,0155 €/kWh de hidrógeno para las mejores ubicaciones en el escenario más optimista. Sin embargo, en el escenario pesimista, con costes tecnológicos más elevados, todavía para 2050, el coste de producción más bajo sería de 0,0279 €/kWh.

Las principales incertidumbres del análisis residen en los niveles de costes de las energías renovables y la electrólisis, así como en los costes de capital hacia 2050. Por un lado, la tecnología seguirá progresando y su despliegue conducirá a la optimización de las cadenas de suministro globales, a la estandarización y a una ejecución más rápida. Sin embargo, todavía no se conocen con certeza los costes mínimos de las distintas tecnologías. Así, si el coste de la energía solar fotovoltaica sigue su tendencia reciente y los costes de los electrolizadores también alcanzan niveles bajos, el hidrógeno verde irá ganando peso específico como herramienta rentable para la descarbonización de nuestro sistema energético.

Unidad de Inteligencia Competitiva del ITC-AICE

Con la participación de:

Ana Mezquita Martí

Área de Sostenibilidad del ITC-AICE

Salvador Ferrer Castán

Área de Sostenibilidad del ITC-AICE