El mercado de la vivienda no está atravesando su mejor momento. El incremento de la demanda de vivienda en los últimos años ha ido acompañado de una rigidez en la oferta, la cual ha repercutido en el aumento sostenido de los precios de compraventa y alquiler de la vivienda española, especialmente desde el año 2014. Estos problemas han afectado especialmente a los hogares con menor renta, mayoritariamente conformados por jóvenes y población inmigrante que viven en las zonas urbanas y turísticas. El presente insight indaga en la evolución que ha habido en los últimos años en el mercado de la vivienda y las dificultades a las que se enfrentan los ciudadanos.

Un ligero descenso en la compraventa de viviendas en 2023

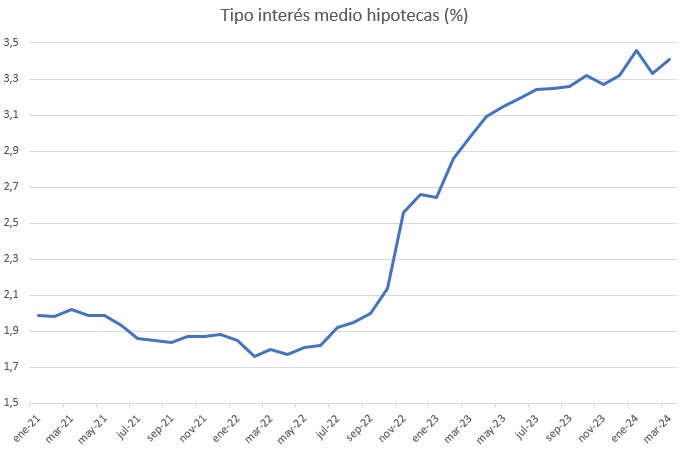

La compraventa de viviendas en España tuvo su punto álgido a la finalización del boom inmobiliario en 2007, cuando se llegaron a vender cerca de 950.000 viviendas y en cuyo año, se emparejó la cantidad de ventas de vivienda nueva con la de segunda mano, hecho no habitual. A partir de la crisis financiera de 2008 y hasta que comenzó la recuperación en 2013, el volumen de compraventa general cayó a la mitad, para volver a tener una recuperación sostenida hasta el año 2022 con 700.000 viviendas vendidas (con la salvedad del año 2020). En 2023, último año con datos disponibles, las ventas de vivienda presentan un descenso con respecto a años anteriores. Como se puede ver en la figura 1 (en 2023 se llegó a duplicar el tipo de interés que hubo en 2022), esto fue debido principalmente a las subidas de los tipos de interés y el endurecimiento de las condiciones de los créditos, lo que provocó un descenso de un 10% en las hipotecas concedidas.

Figura 1: Tipo de interés medio hipotecas 2021-2024 Fuente: Elaboración propia a partir de los datos del INE

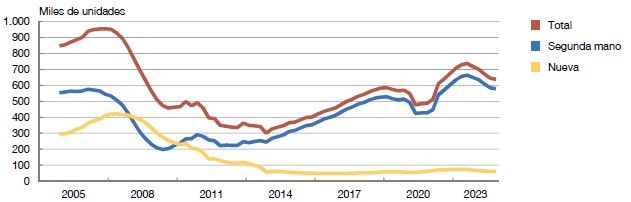

Por tipo de vivienda, históricamente las ventas proceden mayoritariamente de vivienda de segunda mano. Hay que tener en cuenta que parte de las ventas de vivienda de segunda mano en los primeros años posteriores al boom inmobiliario corresponde al exceso de stock de vivienda nueva que se generó en los años anteriores. También se observa como la caída de las ventas de vivienda nueva desde la crisis financiera se estabilizó en 2014 y no presenta grandes cambios desde entonces, sin llegar a superar las 100.000 ventas anuales y siendo menos sensibles que la vivienda de segunda mano a cambios en los tipos de interés (ver figura 2). El año 2023 ha sido el que más diferencia ha presentado entre ambos tipos de vivienda, puesto que el 90% de la compraventa de viviendas corresponde a las de segunda mano.

Figura 2: Evolución de compraventa de viviendas en España Fuente: Informe Anual 2023 del Banco de España

La demanda de alquiler en aumento entre los más jóvenes

El mercado del alquiler en España ha crecido con fuerza desde la crisis económica de 2008, especialmente entre los hogares de menor renta y los jóvenes que viven en los municipios de las grandes áreas urbanas y las zonas turísticas. El aumento de los precios de compraventa de viviendas ha afectado a los precios de las renovaciones y los nuevos contratos de alquiler.

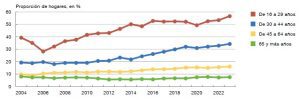

En la figura 3 se aprecia como asistimos a una población joven que cada vez se encuentra con mayores dificultades para comprar su primera vivienda. Históricamente, la población comprendida entre 16 y 29 años es el grupo de edad que más ha vivido en alquiler, sin embargo, son también los que más se han visto afectados desde la crisis económica de 2008, puesto que han pasado de ser un 30% los que vivían en alquiler en 2006 a alcanzar casi un 60% en el año 2023. En segundo lugar, se encuentra el siguiente tramo de edad (30 a 44 años), el cual también ha aumentado su presencia en la vivienda de alquiler, aunque a partir de 2014, pasando de suponer el 20% en 2014 al 35% en 2023. Por último, encontramos el grupo de edad de 45 a 65 años, el cual ha pasado de vivir en alquiler de un 10% a un 16%, y el grupo de mayores de 65 años, caracterizado por no superar el 10% en ninguno de los años de la comparativa. A pesar del progresivo incremento de los hogares en alquiler, España se sitúa por encima de la media europea de tenencia de vivienda en propiedad (75% en España frente al 65% de la media europea). Por ciudades, Madrid (23,7 %), Cataluña (24,9 %), Islas Canarias (28,5 %) e Islas Baleares (30,9 %) son las que más porcentaje de viviendas en alquiler tienen.

Figura 3: Porcentaje de hogares en alquiler por grupos de edad Fuente: Elaboración del Banco de España a partir de la encuesta de condiciones de vida INE

Precios de la vivienda al alza

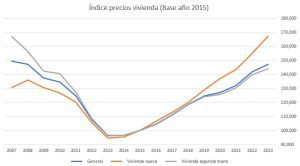

Por lo que respecta al precio de la vivienda, este se ha incrementado exponencialmente desde el año 2015. En 2023, los precios de la vivienda han aumentado un 46% en general, los máximos desde 2007. Sin embargo, y adaptando los precios actuales al IPC actual, en términos reales los precios de 2023 son en promedio un 28,5% inferiores a los de 2007. Cabe destacar de esta comparativa el encarecimiento de la vivienda nueva con respecto al periodo del boom inmobiliario, cuyo precio nominal se sitúa un 68% más elevado que el año de referencia 2015, aunque en términos reales se encuentra un 6% por debajo del que hubo en 2007 (ver figura 4).

Figura 4: Índice de precios de la vivienda Fuente: Elaboración propia a partir de los datos del INE

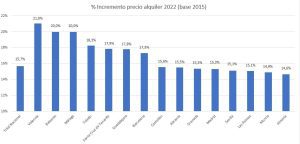

En lo referente a la subida de precios del alquiler, el incremento medio que hubo en España en 2022 respecto al año 2015 fue del 15,7%. Este incremento es el resultado de los mayores precios del alquiler de viviendas nuevas en el mercado y de los nuevos contratos firmados a raíz de las subidas del IPC. En la figura 5 se puede apreciar el incremento porcentual de los precios medios, en el que las provincias de Valencia, Baleares y Málaga son las que más han subido (más de un 20%), le siguen Toledo, Tenerife, Guadalajara y Barcelona como provincias cuyos precios se sitúan por encima de la media del país.

Figura 5: Incremento del precio del alquiler por provincia respecto a 2015 Fuente: Elaboración propia a partir de los datos del INE

Progresiva movilidad de los hogares a la periferia de las ciudades

En lo relativo al aumento de población, en los últimos años se observa un crecimiento en la demanda de vivienda motivada principalmente por la población residente y la entrada de extranjeros que compensan las salidas de españoles al exterior. En 2023, la creación de nuevos hogares se situó en 275.000, cifra que no se registraba desde el año 2009. Por otro lado, una de las tendencias observadas es el descenso del tamaño medio del hogar, actualmente en 2,5 personas frente a las 2,86 de 2001 o las 3,59 de 1981. A todo esto, además, hay que destacar las provincias donde más se da este aumento de nuevos hogares, llegando a estar concentrados el 70% en Cataluña, la Comunidad de Madrid, Andalucía y la Comunidad Valenciana.

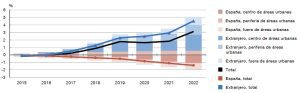

Desde el año 2015, ha habido un crecimiento sostenible de la población en España, debido principalmente a la entrada de extranjeros. Como se puede ver en la figura 6, existen diferencias entre las zonas donde buscan vivienda los españoles (periferia de las áreas urbanas) y los extranjeros (más en el centro de las zonas urbanas). Por áreas, el área urbana es donde se ha visto un mayor aumento de población en la última década (La población ha crecido un 4,2% entre 2014-2023), aunque dentro del área urbana es la periferia la que más aumento poblacional está teniendo (6,1%) motivado por unos menores precios.

Figura 6: Crecimiento de la población según zona de residencia Fuente: INE y Banco de España

Problemas de acceso a la vivienda

En cuanto a la facilidad de acceso a la vivienda en España, los jóvenes de entre 18 y 34 años son los que mayores dificultades están teniendo. En el año 2022, el 34% de las personas comprendidas en ese rango de edad no se habían emancipado, mientras que en el año 2008 el 47% sí lo había hecho. En el año 2022, el 48,5% de los jóvenes vivían de alquiler en España, tres puntos por encima del promedio de la Unión Europea, pero por debajo de países como Alemania (80%) o Francia (67,5%). Este incremento viene motivado por la situación laboral de los jóvenes, cuyo 21,3% se encontraba en paro en 2023 y cuyo ratio de parcialidad alcanzaba el 25,3%, por el 11,2% y 23,7% respectivamente de la media de la Unión Europea. Por otra parte, los crecimientos salariales acumulados en el periodo 2015-2022 han sido del 25%, mientras que la subida de los precios del alquiler ha escalado un 28,5%. Todo esto, unido a la escalada de los precios de adquisición de la vivienda en un 42% respecto a 2015, explica el por que la vivienda de alquiler está siendo más demandada actualmente.

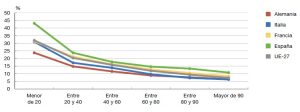

En lo referente al esfuerzo destinado por parte de los inquilinos al pago del alquiler de la vivienda, el estudio indica que se ha reducido del 25,5% de la renta bruta del hogar al 22,5%, sin embargo, este esfuerzo es mayor en diversas circunstancias como para el percentil de las personas con menores ingresos o en aquellos hogares situados en las zonas urbanas de mayor actividad turística (ver figura 7). En el caso de España, el esfuerzo económico necesario es mayor que el de la media de la Unión Europea.

Figura 7: Porcentaje mediano de renta destinado al gasto en vivienda entre hogares en alquiler en 2022 por percentil de renta Fuente: Banco de España

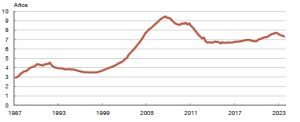

Por lo que respecta al acceso de la vivienda en propiedad, el tiempo promedio de renta necesaria para adquirir una vivienda (representado en la figura 8) se sitúa en 7,3 años de rentas, un 45% más del tiempo necesario que en 1995.

Figura 8: Años de renta necesarios para la adquisición de una vivienda en España Fuente: Banco de España

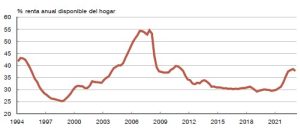

Teniendo en cuenta que en la mayoría de ocasiones la compra de vivienda va asociada a la concesión de un crédito hipotecario, en la figura 9 se puede apreciar la evolución del porcentaje de la renta necesario para hacer frente al pago del primer año de hipoteca y los gastos asociados a la compraventa, que si bien no es tan elevado como el necesario en el periodo 2004-2009, actualmente es el más elevado de los últimos 12 años (actualmente se destina de media el 40% de la renta disponible del hogar al pago de una hipoteca media el primer año).

Figura 9: Porcentaje de renta del hogar necesario para hacer frente al pago de la hipoteca en España Fuente: Banco de España

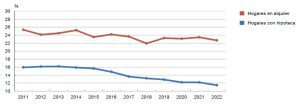

Acerca del porcentaje mediano de renta destinado al gasto en vivienda, se puede observar claramente como el desembolso anual del pago de una hipoteca es menor que el de un alquiler en aproximadamente diez puntos porcentuales de media, aunque esta brecha ha descendido desde el año 2022, puesto que ese año el tipo de interés se llegó a situar en el 1,70%, mientras que a la finalización de 2023, se ha situado en el 3,30% (ver figura 10).

Figura 10: Porcentaje mediano de la renta dedicado al gasto en vivienda Fuente: Banco de España, con datos de EU-SILC (2023) y la Encuestas Financiera de las Familias

En definitiva, según el estudio, en 2021 el 61% de los hogares que vivían en alquiler no podían hacer frente al pago inicial y los gastos e impuestos asociados a la compra de una vivienda. Del 39% que si que podía hacer frente al pago de la entrada, un 40,5% tendría que hacer frente a una cuota hipotecaria que superaría el umbral máximo recomendado del 35% de la renta.

Unidad de Inteligencia Competitiva del ITC-AICE